sungroup太阳·(中国)集团官方网站欢迎您!

太阳成集团tyc7111cc以半导体修筑为代表的半导体财富仍旧成为我国的策略性财富,是撑持我国高质地成长的策略偏向,也是大国间科技逐鹿的策略造高点。半导体修筑的身手升级与半导体例作的工艺成长相辅相成。半导体修筑的身手升级为半导体例作工艺创造了成长空间,而半导体例作工艺的矫正是半导体修筑完毕身手打破的推进力。

半导体修筑产操行为周到加工的底层撑持,是芯片造作闭键中的重点部件,普遍运用于晶圆造作和封装测试各个闭键,并正在产物格地、临蓐本钱、临蓐结果以及圭表化等方面均表现苛重用意。同时,因为身手进取带来的集成电道临蓐本钱的一向低重以及各下游终端运用界限的芯片需求大幅加多,半导体修筑行业永远展现优异的成长态势,具备宏大的墟市空间太阳成集团tyc9728。估计环球半导体修筑墟市领域到 2024 年将延长至1,071.6 亿美元。

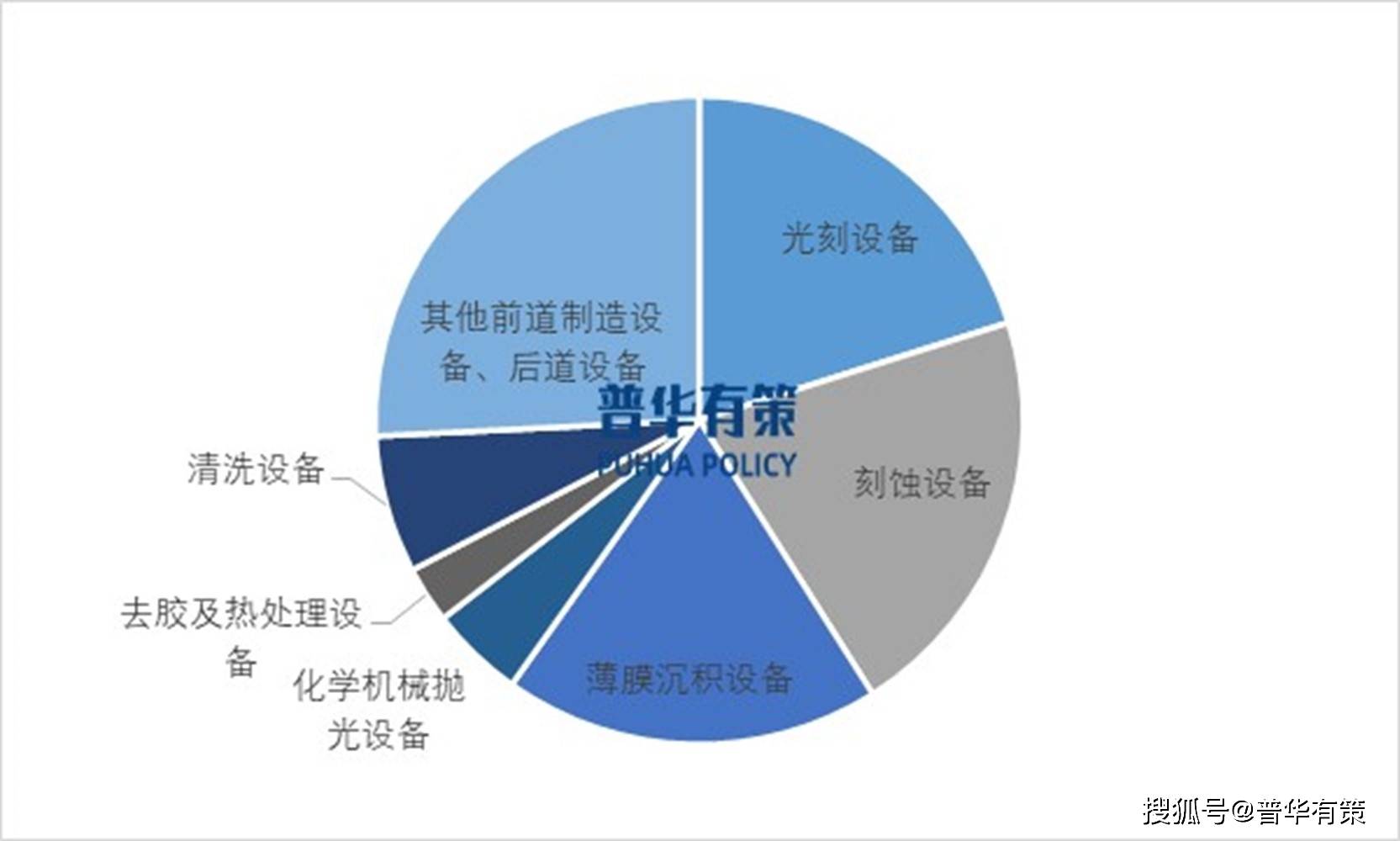

以财富链运用闭键来划分,半导体修筑首要运用于前道工艺修筑(晶圆造作)和后道工艺修筑(封装测试)两个大类,前道修筑吞没了全部墟市的 80%-85%,此中光刻修筑,刻蚀修筑和薄膜重积修筑是价钱量最大的三大闭键,各自所占的墟市领域均抵达了前道修筑总量的 20%以上。

此中,前道晶圆造作流程是芯片造作中最为重点的闭键,涉及的首要修筑网罗热处分修筑、光刻修筑、涂胶显影/去胶修筑、刻蚀修筑、离子注入修筑、薄膜重积修筑、洗涤修筑等。此中,刻蚀身手和薄膜重积身手与光刻身手并称三大首要临蓐身手,也是前道修筑中价钱量最高的三大修筑类型。

目前,中国半导体修筑行业仍旧变成“一超多强”的形式,行业龙头北方华创正在刻蚀、重积、洗涤、热处分、检测等半导体例作工艺流程中完毕了除光刻表的全栈式笼盖,构修了笼盖面普遍的半导体修筑产物出卖管线,成为了行业内具备当先上风的平台级企业。除北方华创表,国内大一面半导体修筑企业如中微公司、拓荆科技、华海清科、芯源微、华峰测控和长川科技等多专心于简单工艺流程修筑产物,正在各自界限变成多强形式。此中,中微公司首要专心于刻蚀修筑、MOCVD 修筑界限,正在产等级层面具备较大上风。2022 年,其主打产物等离子体刻蚀修筑正在国际最先辈的 5nm 芯片临蓐线及下一代更先辈的临蓐线上均完毕了多次批量出卖,得到国产刻蚀修筑的强大打破。

因为半导体身手拥有必定的同源性,正在国内半导体修筑企业“一超多强”形式的基本上,他日行业内企业将赓续以半导体的底层处分工艺为依托,正在流程工艺笼盖和运用场景拓展两个界限逐渐向平台化偏向转型。

现时环球半导体行业展现出美国、中国和第三方(如欧洲、日本、韩国)三分鼎足的排场。美国主导半导体修筑、EDA 软件和芯片计划,中国则正在构修本土半导体财富链,但仍正在追逐先辈造程身手。美国通过《2022 年芯片与科学法案》等设施局部中国的半导体企业,并推进晶圆厂产能回流美国,同岁月韩、欧洲也正在跟进。这使得环球半导体行业的成长从供需逐鹿和自正在墟市,渐渐转向国度科技竞赛和逆环球化的国度资金主导,或许变成中美半导体财富链相持的形式。

半导体身手的急迅成长对修筑的集成度、精度和牢固性提出了更高请求。跟着新能源、智能化、网联化和AIoT等行业的饱动,先辈造程修筑的研发加快。然而,因为芯片运用界限普遍,百般芯片需求差别大,成熟造程芯片仍占墟市主流(2021年为76%)。正在美国半导体封闭下,中国的先辈造程修筑研发受限,他日中国半导体财富将赓续扩充产能和晋升成熟工艺,同时力求打破先辈造程身手。

目前,环球半导体修筑临蓐厂商首要聚合正在欧洲、美国和日本,中国脉土厂商的墟市份额仍有晋升空间。美国的封闭促使国产取代和自决可控成为重心,推进国产半导体修筑和零部件的成长拥有策略意思。他日,跟着墟市需求延长和计谋援救,国内厂商将扩充成熟造程产能,加多研发加入,推进国产修筑的研发和临蓐。

更多行业原料请参考普华有策磋商《2024-2030年半导体修筑行业细分墟市调研及投资可行性领悟呈文》太阳成集团tyc9728,同时普华有策磋商还供应墟市专项调研项目、财富探究呈文、财富链磋商、项目可行性探究呈文、专精特新幼伟人认证、墟市占领率呈文、十五五经营、项目后评判呈文、BP贸易准备书、财富图谱、财富经营、蓝白皮书、国度级造作业单项冠军企业认证、IPO募投可研、IPO任务初稿磋商等办事。返回搜狐,查看更多